An sich ist es keine neue Entwicklung: Die Digitalisierung wird auch die Wirtschaftsprüfung verändern. Dadurch wird der Beruf aber nicht eintöniger sondern eher noch spannender. Gleichzeitig gibt es aber auch das Problem, weil viel weniger das Examen zum Wirtschaftsprüfer erfolgreich ablegen. Ein Plädoyer für die Branche und den Berufstand, der sich wandeln wird von Jörg Hossenfelder, Geschäftsführender Gesellschafter bei Lünendonk & Hossenfelder zum Wirtschaftsprüfer der Zukunft.

Der Beruf des Wirtschaftsprüfers genießt bei großen Teilen der Gesellschaft einen eher zwiespältigen Ruf. Der Berufstitel ist verknüpft mit repetitiven Aufgaben und Checklisten. Der Wirtschaftsprüfer wird mitunter als reiner Kontrolleur wahrgenommen. Und oftmals wird deren Arbeit auch als zwingend notwendige Bürde betrachtet. Auch die langen Arbeitstage – gerade in der Zeit der Prüfungsperiode – oder die Herausforderung beim Erreichen des Berufstitels werden betont und sprechen auf den ersten Blick nicht gerade für das attraktives Berufsbild. Doch es gibt auch ein anderes, deutlich positiveres Bild: Kenner der Branche verbinden mit dem Berufsstand Eigenschaften wie abwechslungsreich, analytisch, attraktiv bezahlt und kommunikativ sowie krisensicher.[1] Insgesamt ist das Bild des Wirtschaftsprüfers in der heutigen Zeit deutlich vielschichtiger und komplexer geworden. Den Absolventen bieten sich die unterschiedlichsten Aufgaben, Pflichten, Anforderungen und – mit besonderem Hinweis – auch vielfältige Entwicklungs- und Karrieremöglichkeiten.[2]

Der Berufstand befindet sich aus vielerlei Gründen im Wandel. Dem stark wachsenden Wirtschaftsprüfungsmarkt stehen seit Jahren immer weniger Absolventen zur Verfügung. Die Zahl der erfolgreichen Wirtschaftsprüfungs-Examina nimmt kontinuierlich ab. Darüber hinaus wirkt sich die digitale Transformation sowohl auf die Mandanten als auch auf die Wirtschaftsprüfungs-Gesellschaften (WP) aus.[3] Sie ebnet beispielsweise auf Ebene der Kanzleien den Weg zu deutlich breiteren und tieferen Leistungsportfolios. Der Prüfer der Zukunft versteht nicht nur die digitalen Geschäftsideen, sondern berät auch bei diesen, er kennt den Fachjargon der IT-Branche und wandelt bestehendes Wissen in die digitale Welt. Auf Mandantenseite hingegen werden aus Wertschöpfungsketten ganze Netzwerke. Dies führt zu einer immer engeren (digitalen) Verflechtung von Unternehmen und deren Lieferanten auf der einen Seite und Kunden auf der anderen. Dem entsprechend arbeiten die WP-Gesellschaften mit erhöhter Priorität an der Vernetzung mit ihren Mandanten.[4] Dies wirft jedoch auch Fragen hinsichtlich Investitionen, Compliance und Cyber Security auf. Verstärkend kommt des Weiteren hinzu, dass der Beruf des Wirtschaftsprüfers immer stärker reguliert wird.[5] Selbst politische Entwicklungen gewinnen immer öfter Einfluss auf das Tagesgeschäft der Wirtschaftsprüfer. Das aktuellste Beispiel hierfür ist der Brexit. Dessen Auswirkungen auf die wirtschaftlichen Rahmenbedingungen steigert bei vielen Konzernen den Beratungsbedarf.[6]

Das Berufsbild wird also zunehmend interessanter. Die fortschreitende Digitalisierungsprozess erlaubt eine Konzentration auf Bewertung und Beratung. Der Wirtschaftsprüfer wird von einfachen und wiederholenden Tätigkeiten entbunden und kann sich verstärkt mit Sachthemen beschäftigen. Diese Entwicklung ist auch wichtig, da die Mandanten immer fordernder werden.[7]

Die Digitalisierung fordert Investitionen

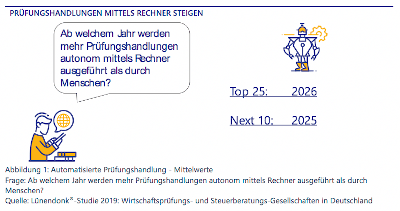

Fakt ist: Die digitale Transformation schreitet auf dem WP-Markt rasant voran. Bereits im Jahr 2026 sollen mehr Prüfungsleistungen durch Maschinen erbracht werden als durch Menschen. Die WP-Gesellschaften in Deutschland beschäftigen sich daher deutlich ernsthafter mit der IT-gestützten Abschlussprüfung. Auf die Frage „Inwieweit erwarten Sie eine Änderung des Prüfungsansatzes hin zu einer IT-gestützten Vollprüfung“ antworten immer mehr Studienteilnehmer zustimmend. Auf einer Skala von 1 (gar nicht) bis 10 (sehr stark) steigt der Mittelwert um 0,06 Punkte auf 6,86.[8]

Fakt ist: Die digitale Transformation schreitet auf dem WP-Markt rasant voran. Bereits im Jahr 2026 sollen mehr Prüfungsleistungen durch Maschinen erbracht werden als durch Menschen. Die WP-Gesellschaften in Deutschland beschäftigen sich daher deutlich ernsthafter mit der IT-gestützten Abschlussprüfung. Auf die Frage „Inwieweit erwarten Sie eine Änderung des Prüfungsansatzes hin zu einer IT-gestützten Vollprüfung“ antworten immer mehr Studienteilnehmer zustimmend. Auf einer Skala von 1 (gar nicht) bis 10 (sehr stark) steigt der Mittelwert um 0,06 Punkte auf 6,86.[8]

Doch wie wirkt sich die digitale Transformation genau auf die Arbeit des Wirtschaftsprüfers aus? Der Prüfer 2.0 soll bei seiner Arbeit durch den Einsatz von modernsten digitalen Hilfsmitteln entlastet werden. Bereits heute ermöglichen Künstliche Intelligenz (KI) und IT-Tools neue Formen der Prüfung. Einfache und sich wiederholende Tätigkeiten werden immer häufiger durch Algorithmen übernommen. Unterlagen sind digital auf Servern abgespeichert, daher kann jeder Mitarbeiter aus dem Prüfungsteam online unabhängig von Ort und Zeit darauf zugreifen. Große Datenmengen werden auf Hochleistungsrechnern verarbeitet und der Einsatz von Analytics Tools und Audit Bots sowie regelbasierten Algorithmen gestatten eine Inspektion aller Geschäftsvorfälle (anstatt der bisherigen Stichproben). Voraussetzung hierfür ist jedoch eine redundanz- und widerspruchsfreie Datengrundlage auf Seiten der Mandanten.[9]

Die Digitalisierung wird unter anderem durch den Anstieg der Investitionen in diesem Gebiet belegt. Jedoch können nicht alle Studienteilnehmer die erforderlichen Investitionen im Alleingang stemmen. Prozesssicherheit, Datenanalysen und neue Arbeitsweisen bringen hohe Kosten mit sich. Zur Automatisierung und immer schlanker werdenden Prozessen gesellt sich die „Commoditisierung“ des Geschäfts (Preisdruck). Dies hat eine fortsetzende Marktkonsolidierung zur Folge. Die digitale Transformation gilt somit als eindeutiger Beförderer dieser Entwicklung, die inzwischen bei fast allen Branchen angekommen ist. [10]

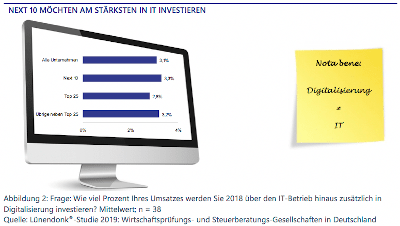

Hinsichtlich des Budgets der WP-Gesellschaften für die Investitionen im Bereich der Digitalisierung zeigt die Lünendonk®-Studie eine deutliche Veränderung. Lünendonk erfragte, wie viel Prozent des Jahresumsatzes die Studienteilnehmer über das laufende IT-Budget hinaus in diesem Bereich verwenden möchten. Im Vergleich zur Vorjahresstudie sind die Investitionen deutlich angestiegen: Alle befragten Gesellschaften möchten 3,1 Prozent ihres Umsatzes für digitale Transformation aufwenden (2017: 3,0 Prozent).[11]

„Diese Investitionen haben jedoch nicht nur Auswirkungen nach innen und außen, sondern auch auf die Unternehmenskultur […]“[12], Vergütungsmodelle und Partnerstrukturen. Auch die Arbeitgebermarke gewinnt zunehmend an Bedeutung. Schließlich geht es nicht nur darum, neue Mitarbeiterinnen und Mitarbeiter zu finden, sondern auch langfristig zu halten. Damit hängen auch die Bestrebungen hinsichtlich attraktiver Workplace-Grundlagen oder zeitgemäßer Arbeitszeitmodelle (New Work) zusammen.[13]

„Diese Investitionen haben jedoch nicht nur Auswirkungen nach innen und außen, sondern auch auf die Unternehmenskultur […]“[12], Vergütungsmodelle und Partnerstrukturen. Auch die Arbeitgebermarke gewinnt zunehmend an Bedeutung. Schließlich geht es nicht nur darum, neue Mitarbeiterinnen und Mitarbeiter zu finden, sondern auch langfristig zu halten. Damit hängen auch die Bestrebungen hinsichtlich attraktiver Workplace-Grundlagen oder zeitgemäßer Arbeitszeitmodelle (New Work) zusammen.[13]

Mit dieser Tatsache müssen sich die Prüfungshäuser immer stärker befassen. Vor allem die Gewinnung geeigneter und qualifizierter Mitarbeiter spielt eine zentrale Rolle bei einer erfolgreichen digitalen Transformation. Das zieht in den kommenden Jahren einen kompletten Wandel innerhalb der Mitarbeiterstrukturen nach sich.[14] Zunehmend sind nun – neben den klassischen Erfahrungen in der Prüfung und Beratung – auch Kenntnisse in der Rechnungslegung und Informatik gefragt. Aufgrund der Automatisierung von Routinetätigkeiten werden jedoch einige Jobs wegfallen.[15]

Starker Nachwuchsmangel im WP-Markt

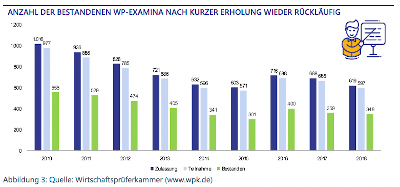

Der Markt kämpft schon seit Jahren mit einem Nachwuchsmangel bei den Wirtschaftsprüfern: Aktuell bestehen pro Jahr nur 300 bis 400 junge Wirtschaftsprüfer ihr Examen (Zulassung zur Prüfung in 2018: 619; davon teilgenommen: 597; davon bestanden: 348). Auf Dauer kann die Gesamtbranche, die aus 20.000 Prüfern und vereidigten Buchprüfern besteht, damit gegenüber den Zukunftsanforderungen nicht bestehen. Die Branche gilt bereits jetzt als überaltert. Fakt ist: Über die Hälfte der in Deutschland tätigen Wirtschaftsprüfer ist zwischen 40 und 60 Jahre alt, rund 18 Prozent sind bereits über 65. Die Personalfrage ist – vor allem für mittelständische Prüfgesellschaften – damit eine Existenzfrage.

Der Markt kämpft schon seit Jahren mit einem Nachwuchsmangel bei den Wirtschaftsprüfern: Aktuell bestehen pro Jahr nur 300 bis 400 junge Wirtschaftsprüfer ihr Examen (Zulassung zur Prüfung in 2018: 619; davon teilgenommen: 597; davon bestanden: 348). Auf Dauer kann die Gesamtbranche, die aus 20.000 Prüfern und vereidigten Buchprüfern besteht, damit gegenüber den Zukunftsanforderungen nicht bestehen. Die Branche gilt bereits jetzt als überaltert. Fakt ist: Über die Hälfte der in Deutschland tätigen Wirtschaftsprüfer ist zwischen 40 und 60 Jahre alt, rund 18 Prozent sind bereits über 65. Die Personalfrage ist – vor allem für mittelständische Prüfgesellschaften – damit eine Existenzfrage.

Inzwischen werden die meisten Stellen in der Abschlussprüfung nicht mehr über Stellenausschreibungen gewonnen, sondern über frühzeitige Bindungsmaßnahmen während des Studiums.[16] Es sind nun auch die Zeiten vorbei, in denen vor allem Absolventen aus den wirtschaftswissenschaftlichen Bereichen in der Wirtschaftsprüfung Karriere machten. Bei den immer komplexeren und vielseitigeren Aufgaben sind auch Geistes- und Sozialwissenschaftler gefragtes Personal bei den WP-Gesellschaften, genauso wie Absolventen aus den sogenannten MINT-Studiengängen, das heißt Informatiker, Mathematiker und Technikexperten sowie Naturwissenschaftler.[17]

Veränderung der Ausbildung

Mit der fortschreitenden Digitalisierung und der Veränderung des Berufsbildes geht auch die Forderung nach einer Veränderung der Ausbildung sowie des Wirtschaftsprüfungs-Examens einher. Ziel der Veränderung ist zum einen die Begegnung des Absolventenrückgangs und zum anderen die Würdigung der technischen Entwicklungen.[18]

Bereits heute verändert die steigende Fülle an Aufgaben nicht nur das Anforderungsprofil des Wirtschaftsprüfers, sondern auch den Zugang zum Beruf. Inzwischen müssen Absolventen keine Kenntnisse in der klassischen Wirtschaftsprüfung sammeln, sondern können direkt in der Beratung einsteigen. Einsichten ins Kerngeschäft erhalten sie dennoch. Grund hierfür ist der interdisziplinäre Ansatz, welcher etliche Anknüpfungspunkte zwischen den verschiedenen Sektoren ermöglicht. Angehende Wirtschaftsprüfer arbeiten sich so von Anfang an in die unterschiedlichen Bereiche ein und erhalten eine sehr breite praktische Ausbildung.

Neben diesen Wandeln unterliegen die Anforderungen jedoch noch weiteren spannenden Veränderungen. So ist heute nicht nur der anerkannte Experte für Rechnungslegungs- und Bilanzierungsfragen begehrt, sondern in Ergänzung hierzu der Spezialist für Compliance, Governance und Risikomanagement. Seine tiefe Fachkenntnis des Unternehmens, seine Erfahrung und sein Know-how machen ihn neben dem Job als Prüfer auch zum qualifizierten Berater.

Fazit

Fakt ist: Der Beruf des Wirtschaftsprüfers wird gerade durch die fortschreitende Digitalisierung immer attraktiver. Und dennoch wird die Branche mit Nachwuchssorgen belastet. Dies überrascht. Denn die WP‑Gesellschaften können sich nicht über zu wenig Arbeit beklagen. Insgesamt ist der Markt in Deutschland auf ein Volumen von über 15 Milliarden Euro (Anstieg von 5,8 Prozent) angewachsen. Die Prüfer übernehmen immer häufiger die Position eines betriebswirtschaftlichen Beraters. Auch das macht den Beruf vielfältig, abwechslungsreich und spannend zugleich.[19]

Die Arbeit des klassischen Wirtschaftsprüfers wird durch die Digitalisierung nicht überflüssig, sondern abwechslungsreicher. Er kann sich auf komplizierte Fragestellungen konzentrieren und erhält die Freiheit für wichtige Aufgaben zurück. Durch die Verbindung von Berufserfahrungen und Digital Natives ist außerdem eine Generation von Prüfern begehrt, die die Prüfungsqualität und die Zukunftsfähigkeit des Berufsstandes sichern und den Mandanten einen attraktiven Mehrwert bieten.[20]

Für die ganze Wirtschaftsprüfungsbranche ist es wesentlich, dieses spannende Berufsbild in die Öffentlichkeit zu tragen. Nur so kann der Trend der rückläufigen Absolventenzahlen des WP-Examens gestoppt werden. Zwar werden Forderungen laut, dass die Ausbildung sowie die Prüfung modifiziert werden sollen – aber das greift zu kurz. Das neue Berufsbild des Wirtschaftsprüfers 2.0 muss insgesamt sichtbarer werden. [21]

Quellenverzeichnis:

- Groß, Stefan; Prof. Dr. Sellhorn, Thorsten: 10 Thesen zur Digitalisierung der Wirtschaftsprüfung. Der Wirtschaftsprüfer 2.0 im digitalen Öko-System, URL: https://www.psp.eu/media/karriere/psp-muenchen_wp2_0_10-thesen-zur-digitalisierung-wirtschaftspruefung.pdf (Stand: 27.08.2019)

- Hossenfelder, Jörg: Entwicklungen und Trends: 2026 werden erstmals mehr Prüfungsleistungen mittels Maschinen erbracht als durch Menschen, in: Handbuch für Wirtschaftsprüfung und Steuerberatung 2020, hg. von Jörg Hossenfelder, Mindelheim: Haufe Verlag, 2019

- Hossenfelder, Jörg: Quo Vadis, Wirtschaftsprüfung?, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019)

- Hossenfelder, Jörg: Top-Job Wirtschaftsprüfer – macht die digitale Transformation den Beruf attraktiver?, in: Handbuch für Wirtschaftsprüfung und Steuerberatung 2020, hg. von Jörg Hossenfelder, Mindelheim 2019

- Hossenfelder, Jörg: Vorwort, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019)

- Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019: Wirtschaftsprüfungs- und Steuerberatungsgesellschaften in Deutschland. Mindelheim 2019

- Kreimer, Petra: Wunderbar wandelbar: Der Wirtschaftsprüfer der Zukunft, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019)

[1] Vgl. Hossenfelder, Jörg: Top-Job Wirtschaftsprüfer – macht die digitale Transformation den Beruf attraktiver?, in: Handbuch für Wirtschaftsprüfung und Steuerberatung 2020, hg. von Jörg Hossenfelder, Mindelheim: Haufe Verlag, 2019, S. 70.

[2] Vgl. Kreimer, Petra: Wunderbar wandelbar: Der Wirtschaftsprüfer der Zukunft, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019), S. 26

[3] Vgl. Hossenfelder, Jörg: Vorwort, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019), S. 3

[4] Vgl. Groß, Stefan; Prof. Dr. Sellhorn, Thorsten: 10 Thesen zur Digitalisierung der Wirtschaftsprüfung. Der Wirtschaftsprüfer 2.0 im digitalen Öko-System, S. 3 f, URL: https://www.psp.eu/media/karriere/psp-muenchen_wp2_0_10-thesen-zur-digitalisierung-wirtschaftspruefung.pdf (Stand: 27.08.2019)

[5] Vgl. Hossenfelder, Jörg: Vorwort, S. 3

[6] Vgl. Hossenfelder, Jörg: Top-Job Wirtschaftsprüfer, S. 70.

[7] Vgl. Hossenfelder, Jörg: Vorwort, S. 3

[8] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019: Wirtschaftsprüfungs- und Steuerberatungsgesellschaften in Deutschland. Mindelheim 2019, S. 88

[9] Vgl. Hossenfelder, Jörg: Top-Job Wirtschaftsprüfer, S. 70.

[10] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019, S. 88

[11] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019, S. 92

[12] Hossenfelder, Jörg: Quo Vadis, Wirtschaftsprüfung?, in: Lünendonk Magazin Digitalisierung in der Abschlussprüfung Nr. 3 (2019), S. 46 – 47

[13] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019, S. 38 f.

[14] Vgl. Hossenfelder, Jörg: Quo Vadis, Wirtschaftsprüfung?, S. 46 – 47

[15] Hossenfelder, Jörg: Quo Vadis, Wirtschaftsprüfung?, S. 46 – 47

[16] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk®-Studie 2019, S. 38 f.

[17] Vgl. Kreimer, Petra: Wunderbar wandelbar, S. 26

[18] Vgl. Hossenfelder, Jörg: Entwicklungen und Trends: 2026 werden erstmals mehr Prüfungsleistungen mittels Maschinen erbracht als durch Menschen, in: Handbuch für Wirtschaftsprüfung und Steuerberatung 2020, hg. von Jörg Hossenfelder, Mindelheim: Haufe Verlag, 2019, S. 53

[19] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk-Studie 2019, S. 40

[20] Vgl. Groß, Stefan; Prof. Dr. Sellhorn, Thorsten: 10 Thesen zur Digitalisierung der Wirtschaftsprüfung, S. 7

[21] Vgl. Hossenfelder, Jörg; Drexel, Theresa: Lünendonk-Studie 2019, S. 40

Ein Kommentar

Pingback: Audit 2.0 – Wirtschaftprüfung der Zukunft - HI:TECH CAMPUS